معنی و مفهوم تهاتر

تهاتر ارزی چیست؟ تهاتر یا خدمات مبادله ای بین دو یا چند طرف بدون استفاده از پول یا یک وسیله پولی مانند کارت اعتباری را می گویند.

در اصل، تهاتر به مبادله ای گویند که شامل ارائه یک کالا یا خدمت توسط یک طرف در ازای کالا یا خدمت دیگری از سوی طرف دیگر است.

برای درک کردن بهتر یک مثال ساده از قرارداد مبادله ای را برای شما بازگو می کنیم.

فرض کنید یک نجار برای یک کشاورز حصاری می سازد.

به جای اینکه کشاورز ۱۰۰۰ دلار پول نقد برای کار و مصالح به سازنده یا همان نجار بپردازد، کشاورز می تواند در عوض ۱۰۰۰ دلار محصول یا مواد غذایی به نجار بدهد.

مبادله و تهاتر بر یک مفهوم ساده است: دو نفر برای تعیین ارزش نسبی کالاها و خدمات خود مذاکره می کنند و آنها را در یک مبادله یکسان به یکدیگر عرضه می کنند.

این روش از قدیمی ترین شکل تجارت است که به زمانی قبل از وجود پول و کارت های اعتباری و ارزهای گوناگون باز می گردد.

شما می توانید جهت اطلاع بیشتر درباره تهاتر مقالات مشابه ما را درباره تهاتر ملک با ماشین یا تهاتر مصالح ساختمانی را مطالعه نمایید.

معنا و مفهوم تهاتر ارزی چیست؟

تهاتر ارزی به یک قرارداد محاسباتی مالی گفته می شود که دو طرف قرارداد منحصراً میزان معینی از دو وجه پولی گوناگون را در یک زمان با یک دیگر معامله و معاوضه می نمایند و در مواقعی مبلغ مبادله شده به طرفین استرداد داده می شود.

تهاتر ارزی در بانک مرکزی

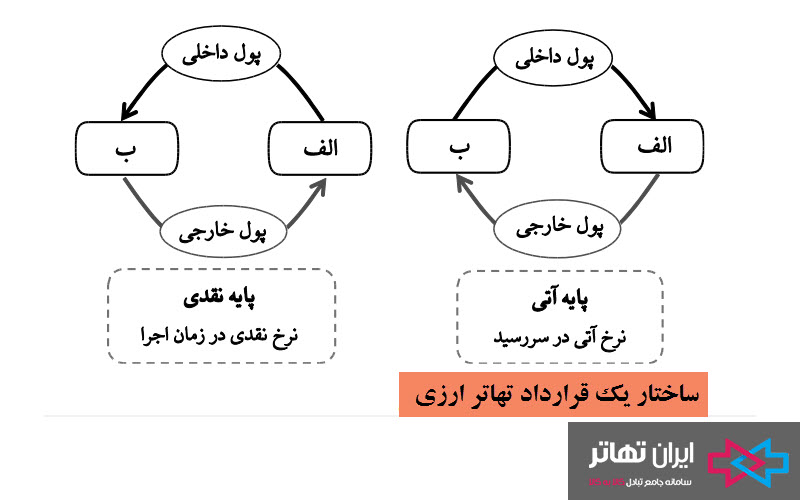

تهاتر ارزی بانک مرکزی شامل دو اساس اختصاصی می باشد که در دو نوبت و دو بهای گوناگون سامان دهی می شود.

یکی از این اساس ها پایه نقدی نام دارد که بر اساس آن دو طرف قرارداد در مدت انجام قرارداد دو نرخ پولی یا ارز متفاوت را به صورت نقدی با همدیگر معاوضه می کنند.

دیگری که به آن پایه آتی می گویند که بر اساس آن دو طرف قرارداد در مدت سر رسید دو نوع پول متفاوت را به نرخ آینده به یکدیگر بر می گردانند.

اگر سررسید مبادله کمتر از مدت زمان یک ماه از تاریخ آغاز قرارداد صورت پذیرد، تهاتر یا مبادله تحت عنوان تهاتر کوتاه مدت بوده است.

اما اکر مدت زمان تاریخ سررسید قرارداد بیشتر از یک ماه صورت پذیرد، آن را تحت عنوان تهاتر آتی به حساب می آورند.

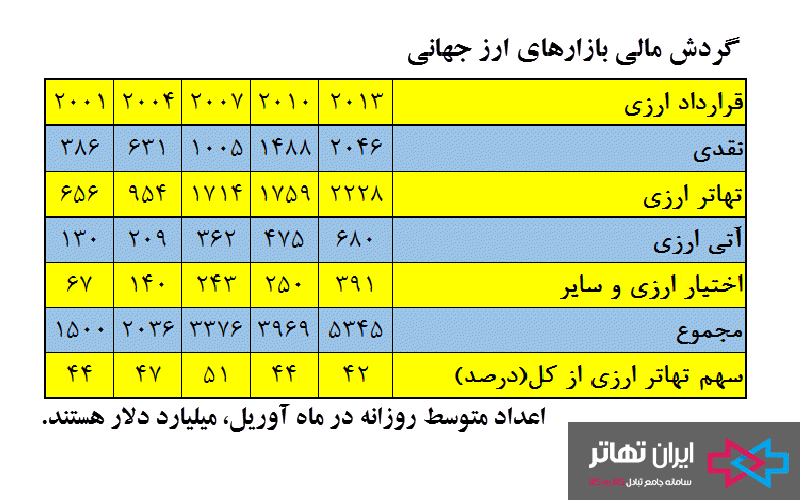

موقعیت تهاتر (معاوضه) ارزی در بازار ارز بین المللی

داد و ستدها در بازارهای ارزی جهان توسط قراردادهای گوناگون که شامل نقدی، اختیار، آتی و تهاتر انجام می شود.

در بین تمامی این قراردادها، مبادله های تهاتر ارزی سهم عظیمی را در بازارهای ارز بین المللی را شامل می شوند.

در شکل زیر میانگین روزانه گردش مبادلات بازارهای ارزی جهانی را نشان داده است که چیزی حدود سهم ۴۲ درصدی مبادلات تهاتر از تمامی مبادلات ارزی می باشد.

به صورتی که معاملات نقدی در گردش جایگاه آن در رتبه دوم بعد از معاملات تهاتر ارزی می باشد.

با در نظر گرفتن بالا بودن سهم تهاتر ارزی که در قراردهای ارزی در بازارهای جهانی وجود دارد، بانک های مرکزی نیز به صورت گسترده ای از این قرارداد بهره می جویند.

امروزه در میان کشورهای در حال توسعه و رو به رشد، بانک های مرکزی کشورهایی همچون ترکیه، پاکستان، برزیل، آرژانتین، به صورت وسیعی از تهاتر و معاوضه های ارزی استفاده می نمایند.

هدف های بانک های تجاری برای استفاده از تهاتر ارزی

به طور کلی ابزار تهاتر ارزی در رژیم پولی و دارایی رایج به صورت عمده فروشی انتشار داده شده و مشتری اساسی و اصلی آن بانک های تجاری می باشند(یعنی عموم مردم شامل آن ها نمی شود).

سوالی که پیش می آید این است که مقصود و هدف بانک های تجاری از وارد شدن به مبادلات تهاتر ارزی با بانک مرکزی چه چیزی می تواند باشد.

از عمده ترین و اساسی ترین بهره ای که برای بانک های تجاری به همراه دارد می توان به مدیریت خطر پذیری تغییرات قیمت ارز در آینده را اشاره نمود.

تهاتر ارزی مشتری و بانک تجاری

اجازه دهید با یک مثال این مساله را برای شما شرح دهیم.

تصور کنید بانک تجاری با یک تاجر وارد کننده قطعات اتومبیل رابطه مالی داشته باشد.

حال ممکن است شرایطی به وجود آید که تاجر در زمانی معین دارای باقی مانده از ارزی معادل یک میلیون دلار داشته باشد اما وی در همان زمان به معادل ریالی همان مبلغ ارزی خود احتیاج دارد.

از طرف دیگر، تاجر به این امر واقف است که وی برای واردات قطعات خودرو به این مبلغ خود برای مدت زمان شش ماه آتی نیاز دارد.

از آنجایی که قیمت دلار در شش ماه دیگر افزایش یافته و با همان مبلغ معادل ریالی خود نمیتواند به اصل مبلغ خود رسیده و دچار ضرر می شود.

از جهت دیگر، بانک تجاری که طرف قرارداد با تاجر می باشد توانایی دریافت مبلغ ارزی تاجر به صورت سپرده و متعهد شدن برای پس دادن آن را در آینده ندارد.

روش حل مساله ی ارزی با بانک مرکزی و تهاتر ارزی

تحت این شرایط تاجر می بایست مبلغ دلاری خود را به صورت نقد برای خرید قطعات خودرو طی شش ماه آتی نگه دارد.

بانک مرکزی نیز قادر است با عرضه ابزار تهاتر ارزی خطر پذیری نواسانات نرخ ارزی را از رابطه مالی بانک تجاری و تاجر خارج نموده و آن را به ترازنامه بانک مرکزی انتقال دهد.

طی این عملیات بانک مرکزی می بایست با مدیریت صحیح این ریسک، هزینه های آن را کاهش دهد.

پس از آن بانک مرکزی به بانک تجاری اعلام می کند که با ورود در قرارداد تهاتر ارزی، قادر خواهد بود باقی مانده ارز مشتریان خویش را تحویل بانک مرکزی داده و اطمینان داشته باشد که در آینده قادر است ارز نام برده را به قیمت های معین و موافقت شده از سوی بانک مرکزی دریافت کند.

تحت این شرایط بانک تجاری قادر است از یک جهت با تاجر نام برده شده قرارداد تهاتر ارزی وضع کرده و در صورت دریافت ارز یک میلیون دلاری معادل ریالی آن را به تاجر واگذار نماید.

و جهت دیگر به مشتری متعهد می شود که در شش ماه آتی در ازای دریافت معادل ریالی، یک میلیون دلار به تاجر واگذار کند.

در آخر بانک مرکزی در طی یک قراردادی با بانک مرکزی مبلغ دلاری را به بانک مرکزی تحویل داده و معادل ریالی آن را دریافت می نماید.